咨询

咨询华南液化气四季度旺季不旺

导语

2022年收官 ,四季度已过,本应进入LPG旺季的华南液化气市场,在多重因素影响下,市场整体表现不及预期,年中收盘价格与年初相比差异不大。2023年已至,外盘预期较前期反弹,寒潮突袭遇到返乡高峰,华南液化气市场将会如何演绎。

回顾2022年四季度,华南市场走势相对平稳,与过去5年相对,整体市场价格处于相对高位。截至12月31日,华南市场均价在5425元/吨,较10月1日5326元/吨水平上涨99元/吨,涨幅在1.80%;与1月1日相比下跌29元/吨,跌幅在0.53%;与2022年年内高点相比,下跌1984元/吨,跌幅在25.88%。四季度整体来看,期间价格虽有上涨但整体幅度有限,其主要影响因素在原油、外盘及供需端的变化。

原油走势偏弱 市场动力不足

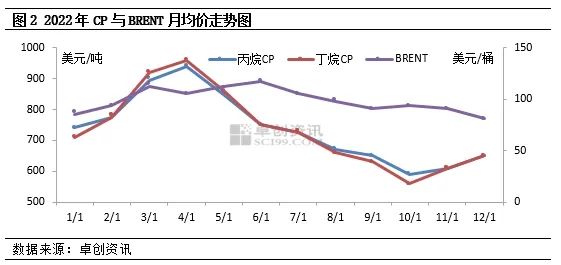

2022年10-12月,布伦特均价分别为93.6美元/桶、90.9美元/吨,81.3美元/桶,月均价呈现逐月下跌态势,在一定程度上影响国内液化气业者入市积极性。从CP价格走势来看,丙烷CP10-12月的价格分别为590美元/吨、610美元/吨、650美元/吨,呈现逐月上涨态势,进口成本上涨,支撑业者推涨心态。结合图1和图2,在10月与11月初,华南市场价格均有一段明显的上涨阶段,主要得益于进口成本的上涨,带动下游看涨情绪,入市节奏有所加快。

需求不及预期 供应相对充裕

根据 船期数据统计,2022年月均到港量在52万吨左右,10-12月月均到港在55万吨左右,略高于年度月均水平。民用气商品量来看,整体变动有限,四季度月均商品量在20万吨左右。综合来看,市场供应水平相对较高。按往年市场情况来看,四季度多为需求旺季,市场需求存在增量预期。但由于今年特殊情况影响,部分地区运力受限,堂食等也有所减少,加之气温相对偏高,民用端需求不及预期。同时考虑春节假期与往年相比较早,部分企业提前放假,农民工逐步返乡,市场整体需求欠佳。供强需弱的情况下,市场推涨乏力,市场价格多在历史价格区间内震荡。

船期数据统计,2022年月均到港量在52万吨左右,10-12月月均到港在55万吨左右,略高于年度月均水平。民用气商品量来看,整体变动有限,四季度月均商品量在20万吨左右。综合来看,市场供应水平相对较高。按往年市场情况来看,四季度多为需求旺季,市场需求存在增量预期。但由于今年特殊情况影响,部分地区运力受限,堂食等也有所减少,加之气温相对偏高,民用端需求不及预期。同时考虑春节假期与往年相比较早,部分企业提前放假,农民工逐步返乡,市场整体需求欠佳。供强需弱的情况下,市场推涨乏力,市场价格多在历史价格区间内震荡。

后市展望

截至1月9日,2月CP预期丙烷在590美元/吨,丁烷在605美元/吨,与1月CP价格持平,而从盘中信息来看,2月CP预期丙烷超过600美元/吨,进口成本有望提升。而近期受寒潮影响,市场民用需求将有提升,同时春节假期后,下游将进入补货阶段,且上游单位也有意迎来开门红。综合来看,2月上旬市场价格存有上行预期,但长线来看,后期进口成本将有回落,同时随着气温回升,终端消耗速率减慢,市场需求逐步放缓,市场价格将再次进入下行通道。

文章来源: 来源: 卓创资讯 作者:曹莹莹